Regimes de mercado do Bitcoin: identificando tendência, lateralização e alta volatilidade com dados

Estudo que classifica o Bitcoin em regimes de tendência, lateralização e alta volatilidade com metodologia rule-based e dados diários.

Regimes de mercado do Bitcoin: identificando tendência, lateralização e alta volatilidade com dados

Resumo

Este estudo classifica o Bitcoin em três regimes de mercado (tendência, lateralização e alta volatilidade) usando regras simples e dados diários. Em vez de prever preços, o objetivo é descrever como o risco e o comportamento do mercado mudam ao longo do tempo.

Os resultados mostram que o BTC passa mais da metade do tempo em regime lateral, com tendência e alta volatilidade ocorrendo em blocos menores e mais concentrados. A análise inclui duração típica dos regimes, probabilidades de transição e o regime atual, sempre com metodologia transparente e reproduzível.

Esta abordagem trata o regime de mercado como um estado estatístico observável, útil para ajustar expectativas e a interpretação de risco, não como um sinal de decisão.

Este estudo é voltado a leitores que desejam entender o comportamento do mercado a partir de dados, sem o uso de previsões ou sinais de trade.

1) Introdução

Um dos erros mais comuns na análise de mercado é tratar todos os períodos como se tivessem o mesmo risco e a mesma dinâmica. Na prática, o comportamento do mercado muda significativamente entre fases de tendência, consolidação lateral e estresse. Em vez de tentar prever preços, esta análise busca responder:

- Quanto tempo o BTC passa em cada regime?

- Regimes duram muito ou mudam rápido?

- O regime atual é qual e desde quando?

Sem promessas, sem sinais. Apenas descrição estatística com metodologia aberta.

Este estudo não tem como objetivo orientar decisões operacionais ou gerar sinais de investimento. Seu propósito é fornecer uma leitura estruturada do comportamento histórico do mercado, auxiliando na interpretação de risco e expectativa em diferentes contextos.

Chamamos esta abordagem de Framework Datavion de Regimes (v1).

1.1) Por que este estudo é diferente

- Regra clara e explicável (rule-based), sem caixa-preta.

- Limiarização por percentis para evitar ajuste fino.

- Pipeline completo e reproduzível (dados, métricas, regras e visualizações).

- Resultados objetivos mais ricos: transições, perfil por regime, segmentos longos.

Isso evita conclusões comuns, mas frágeis, como comparar retornos sem separar regimes ou interpretar alta volatilidade como tendência.

2) Dados

- Ativo: Bitcoin (BTCUSDT)

- Fonte: Binance (API pública de klines)

- Timeframe: diário (1D)

- Período: 2017-08-17 até 2025-12-19

- Fuso horário: UTC

- Campo principal: close diário

Motivos para usar a Binance:

- Dados públicos, consistentes e com histórico longo

- Mercado 24/7 sem gaps de pregão

- Fácil de reproduzir

3) Metodologia (Framework Datavion de Regimes v1)

A abordagem é simples, explicável e reproduzível. É rule-based, sem machine learning e sem otimização de parâmetros.

3.1 Métricas

Retornos logarítmicos (diários)

log_return_t = ln(close_t / close_{t-1})

Volatilidade 30D (risco)

- vol_30d_t = std(log_return, janela = 30)

- Percentis históricos:

- p50 = 0.02944

- p80 = 0.04083

Tendência / persistência (60D)

ret_60d_t = (close_t / close_{t-60}) - 1

Lateralização (RangeRatio 60D)

range_ratio_60d_t = (max(close_{t-60..t}) - min(close_{t-60..t})) / |ret_60d_t|- Essa métrica tem cauda longa (explode quando o retorno 60D se aproxima de zero).

- Por isso usamos percentis históricos, e não um valor absoluto fixo.

3.2 Limiarização

Para evitar ajuste fino, usamos percentis no período total:

- Limiar de tendência: p60 de |ret_60d| = 0.2503 (≈ 25% em 60 dias)

- Limiar de lateral forte: p70 de range_ratio_60d = 85739.10

- Limiar de alta volatilidade: p80 de vol_30d = 0.04083

Os limiares utilizados são definidos a partir dos percentis do período completo da amostra, com o objetivo de garantir comparabilidade consistente entre regimes ao longo do tempo. Essa escolha é deliberada e adequada para análises descritivas e exploratórias, não representando uma simulação de classificação em tempo real.

3.3 Regras finais (prioridade)

- Alta Volatilidade se vol_30d > p80

- Tendência se

|ret_60d| > p60evol_30d <= p80 - Lateral (fallback) quando não é alta vol nem tendência

Definições conceituais dos regimes

Neste estudo, os regimes de mercado são definidos da seguinte forma. Tendência refere-se à persistência de um movimento direcional, seja ele de alta ou de baixa, caracterizando períodos em que o mercado engata uma direção clara com volatilidade relativamente controlada. Lateralização descreve fases sem direção predominante, nas quais o preço oscila dentro de um intervalo amplo ou instável, mesmo podendo apresentar variações relevantes no curto prazo. Alta volatilidade corresponde a períodos de estresse, marcados por oscilações intensas e rápidas, independentemente da direção líquida do movimento.

Subtipo de lateral:

- Lateral forte se range_ratio_60d > p70

- Lateral fraca caso contrário

Observação: o subtipo não muda o regime principal, apenas qualifica a intensidade da lateralização.

4) Visualizações principais

As imagens abaixo são geradas automaticamente:

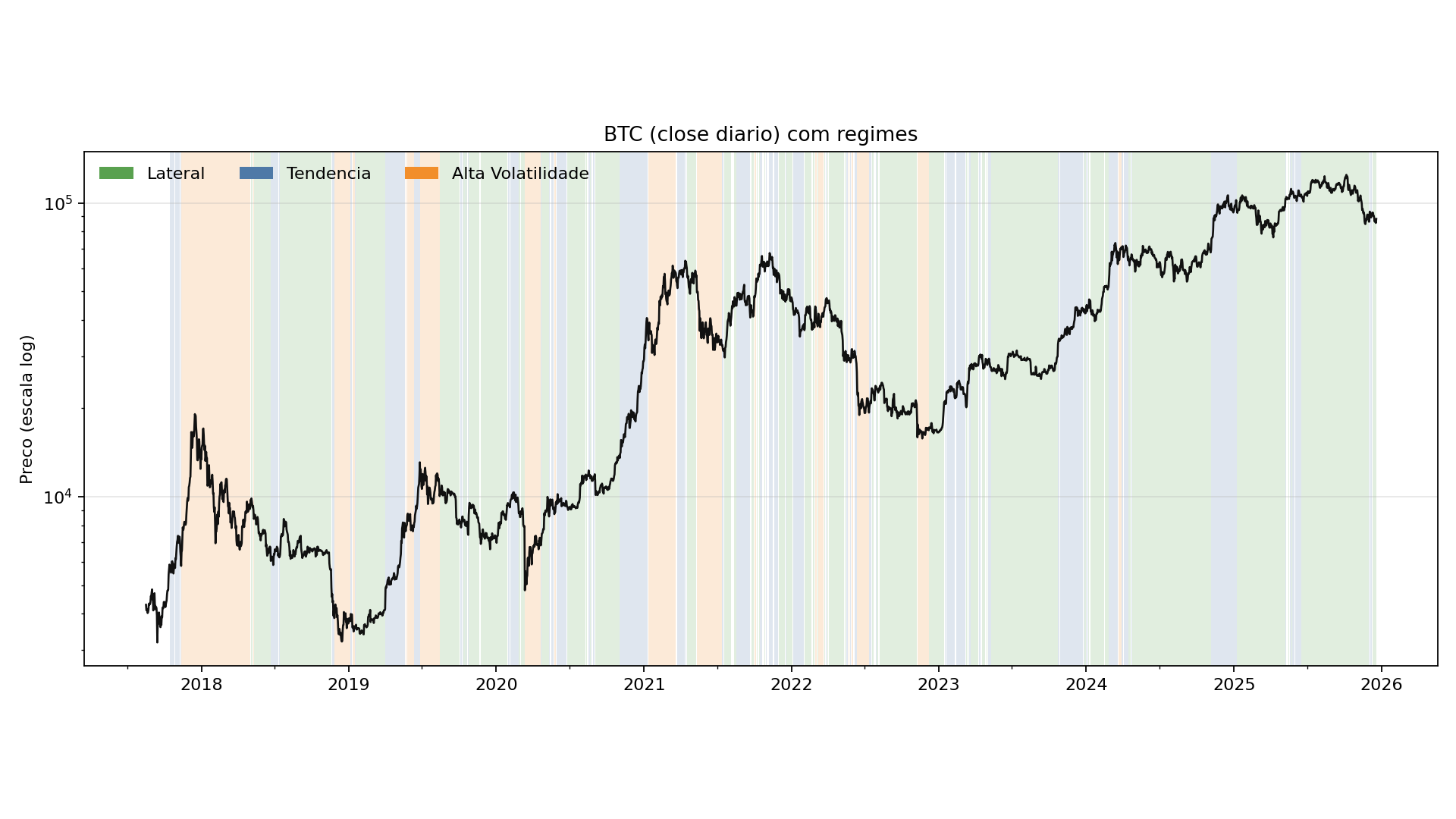

Figura 1 - Preço com regime de fundo

Explicação: a linha preta mostra o preço em escala log. O fundo colorido indica o regime em cada dia (verde = lateral, azul = tendência, laranja = alta volatilidade).

Análise: blocos longos de uma cor sugerem regimes persistentes; mudanças frequentes indicam transições de mercado.

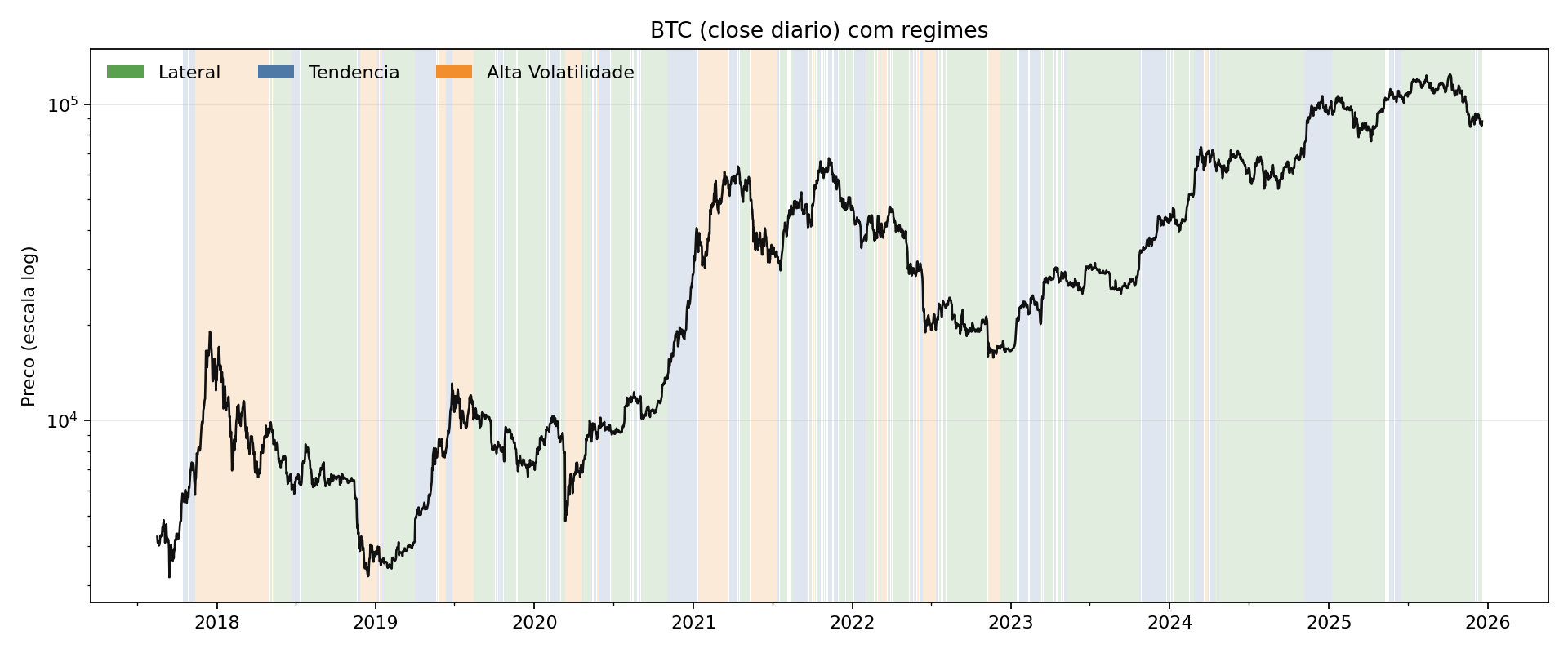

Figura 2 - Volatilidade 30D e limiar p80

Explicação: quando a linha azul cruza o p80 (tracejado), o dia é classificado como alta volatilidade.

Análise: a maior parte da série fica abaixo do p80, mostrando que estresse extremo é episódico.

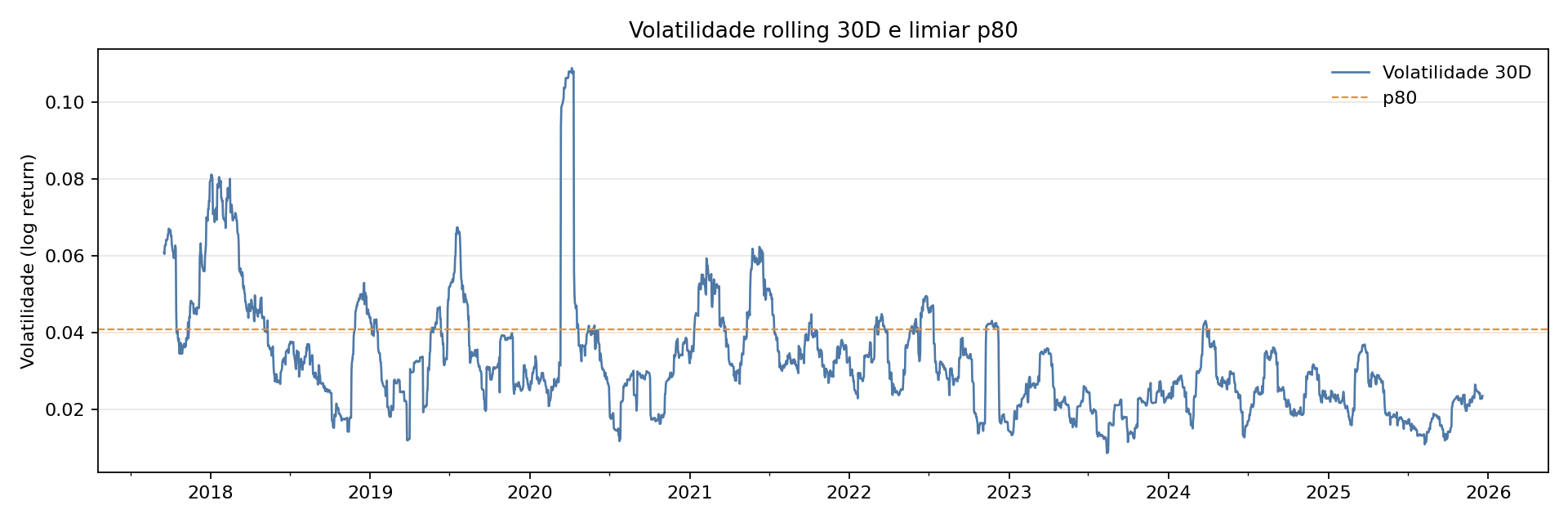

Figura 3 - Percentual do tempo por regime

Explicação: resume a distribuição do tempo em cada regime; serve para responder rapidamente qual regime domina o histórico.

Análise: o regime lateral concentra a maior parte do tempo, enquanto tendência e alta volatilidade ocupam fatias menores.

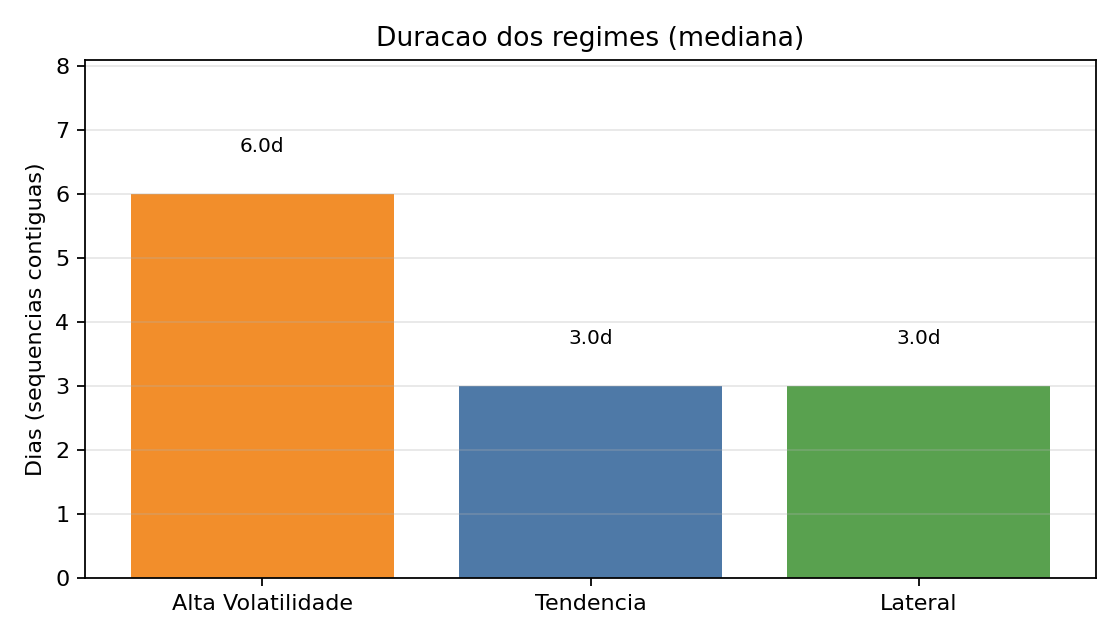

Figura 4 - Duração dos regimes (mediana e média)

Explicação: o gráfico usa apenas a mediana para representar a duração típica das sequências.

Análise: a média é maior devido a poucos episódios muito longos.

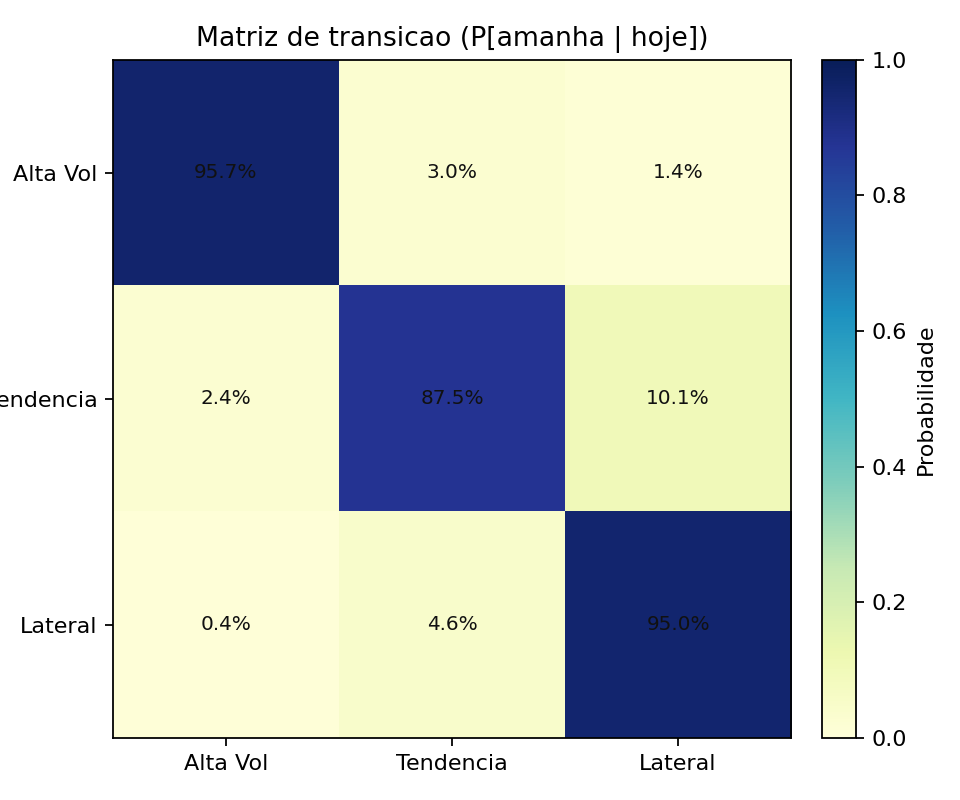

Figura 5 - Matriz de transição

Explicação: quanto mais escura a célula, maior a probabilidade de permanecer/mudar para aquele regime no dia seguinte.

Análise: a diagonal forte confirma persistência diária; transições diretas de lateral para alta volatilidade são raras.

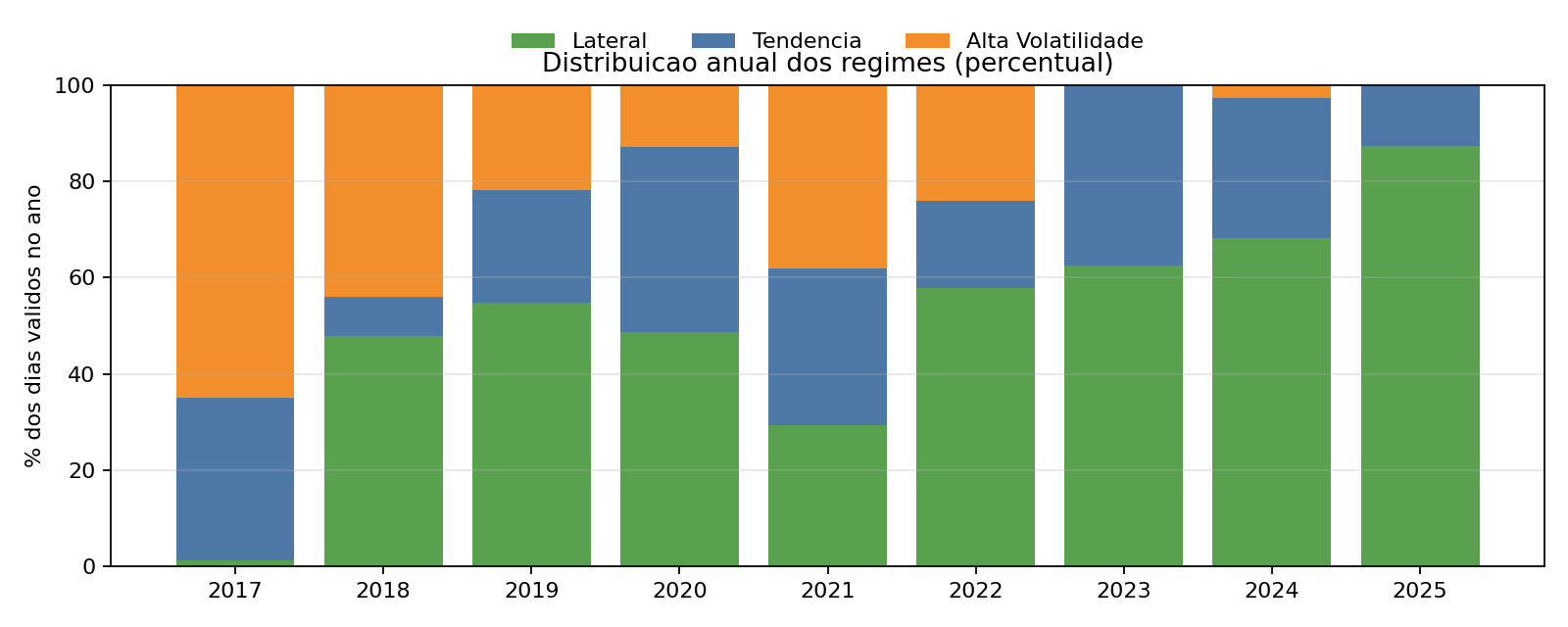

Figura 6 - Distribuição anual dos regimes

Explicação: mostra como o regime dominante muda com o tempo; anos mais verdes indicam lateralização mais forte.

Análise: há anos com mais estresse (laranja) e anos dominados por lateralização, reforçando mudanças estruturais ao longo do tempo.

5) Resultados objetivos

Base: apenas dias válidos (2987 dias, após a janela completa).

5.1 Quanto tempo o BTC passa em cada regime?

- Lateral: 55.51%

- Tendência: 25.24%

- Alta Volatilidade: 19.25%

Leitura: o regime lateral domina o histórico, tendência é relevante, e alta volatilidade é episódica.

5.2 Duração dos regimes (por sequências contíguas)

- Alta Volatilidade: média 23,0 dias | mediana 6 dias | p25/p75 2/30 dias | mín/máx 1/172 dias

- Tendência: média 8,0 dias | mediana 3 dias | p25/p75 1/6,8 dias | mín/máx 1/70 dias

- Lateral: média 19,7 dias | mediana 3 dias | p25/p75 1/17,3 dias | mín/máx 1/195 dias

5.3 Transições entre regimes (probabilidade diária)

Matriz de transição (P[amanhã | hoje]):

| Hoje \ Amanhã | Alta Vol | Tendência | Lateral |

|---|---|---|---|

| Alta Volatilidade | 95.7% | 3.0% | 1.4% |

| Tendência | 2.4% | 87.5% | 10.1% |

| Lateral | 0.4% | 4.6% | 95.0% |

Leitura: regimes são persistentes no curto prazo, e transições diretas de Lateral para Alta Volatilidade são raras. A Figura 5 resume isso visualmente. Uma diagonal forte indica que mudanças de regime tendem a ocorrer após períodos de persistência, não de forma errática.

5.4 Regime no final da amostra

Regime no final da amostra (até 2025-12-19, UTC) Esta classificação refere-se ao último dia disponível na amostra analisada e serve como exemplo de aplicação do método (não é atualização em tempo real).

Regime no fim da amostra: Lateral

Início da sequência: 2025-12-09 (UTC)

Duração da sequência: 11 dias

Distância dos limiares (último dia da amostra):

- vol_30d = 0.02354 (57.7% do p80)

- ret_60d = -0.2015 (80.5% do limiar de tendência)

- range_ratio_60d = 147955.94 (1.73x o limiar de lateral forte)

5.5 Quebra por ano (percentual por regime)

| Ano | Lateral | Tendência | Alta Vol |

|---|---|---|---|

| 2017* | 1.3% | 33.8% | 64.9% |

| 2018 | 47.9% | 7.9% | 44.1% |

| 2019 | 54.8% | 23.3% | 21.9% |

| 2020 | 48.6% | 38.5% | 12.8% |

| 2021 | 29.3% | 32.6% | 38.1% |

| 2022 | 57.8% | 18.1% | 24.1% |

| 2023 | 62.5% | 37.5% | 0.0% |

| 2024 | 68.3% | 29.0% | 2.7% |

| 2025 | 87.3% | 12.7% | 0.0% |

*2017 tem cobertura parcial por causa da janela de 60 dias.

Leitura: a Figura 6 mostra a mudança do regime dominante ao longo dos anos.

5.6 Perfil de risco por regime (médias)

-

Volatilidade 30D média:

- Alta Volatilidade: 0.0547

- Tendência: 0.0298

- Lateral: 0.0253

-

Retorno diário (log_return) médio:

- Tendência: +0.00477

- Alta Volatilidade: -0.00022

- Lateral: -0.00044

Leitura: alta volatilidade tem risco bem maior, tendência concentra retornos diários positivos em média, e lateral fica próximo de zero.

5.7 Box: maiores segmentos do histórico

Top 3 sequências mais longas:

- Lateral: 2024-04-24 a 2024-11-04 (195 dias)

- Alta Volatilidade: 2017-11-13 a 2018-05-03 (172 dias)

- Lateral: 2025-06-17 a 2025-11-30 (167 dias)

Maior por regime:

- Lateral: 2024-04-24 a 2024-11-04 (195 dias)

- Alta Volatilidade: 2017-11-13 a 2018-05-03 (172 dias)

- Tendência: 2020-11-02 a 2021-01-10 (70 dias)

6) O que isso muda na prática

- Regime lateral sugere retorno médio próximo de zero e risco moderado, o que muda expectativas de movimento líquido.

- Alta volatilidade tem risco bem maior; o mesmo movimento de preço pode ocorrer com variação diária muito mais alta.

- Tendência mostra retorno médio positivo com volatilidade menor do que a alta volatilidade.

Erros comuns que esta análise evita:

- Tratar todos os períodos como se tivessem o mesmo risco.

- Comparar performance sem separar fases de mercado.

- Tomar lateralização como falta de movimento, quando muitas vezes há range amplo sem progresso líquido.

As janelas adotadas priorizam a identificação de regimes estruturais e persistentes, em detrimento de transições de curto prazo. Dessa forma, a classificação tende a reagir com atraso a eventos abruptos, o que é coerente com o objetivo descritivo do estudo.

7) Limitações

- Os limiares dependem do período analisado.

- Regimes são descritivos, não preditivos.

- Eventos exógenos não estão modelados.

- A escolha de janelas (30D e 60D) afeta a classificação.

- Binance pode diferir levemente de outras fontes.

- A métrica de lateralização baseada em range_ratio apresenta distribuição assimétrica e cauda longa, especialmente quando o retorno acumulado se aproxima de zero. Uma alternativa seria aplicar transformação logarítmica antes da limiarização, o que pode ser explorado em versões futuras do método.

7.1) Extensões simples (opcional, sem ML)

- Sensibilidade de parâmetros: comparar 30D vs 21D ou 60D vs 45D e ver se a distribuição muda pouco.

- Matriz de transição em heatmap para leitura visual (os números já estão calculados).

8) Conclusão

O Bitcoin passa a maior parte do tempo em regime lateral, intercalado por episódios de alta volatilidade e períodos mais curtos de tendência. Os dados indicam que esses períodos laterais não correspondem necessariamente a fases de baixa variabilidade, mas a intervalos em que o preço permanece sem direção clara, ainda sujeitos a oscilações relevantes. A metodologia rule-based torna a classificação transparente e replicável, oferecendo um retrato educacional do comportamento histórico, sem promessas de previsão. Tratar o regime como um estado estatístico observável ajuda a interpretar o risco e a expectativa sem recorrer a previsões frágeis. Esta pesquisa serve como base para análises derivadas publicadas na seção Análises da Datavion.